Handelsvertreter: Diese Stornoreserve-Klauseln sind (un)gültig

Viele Versicherungsmakler beschäftigen in ihren Betrieben Kolleginnen und Kollegen als Handelsvertreter (HV). Dies beschreibt das Innenverhältnis der beiden Parteien. Von den Kundinnen und Kunden hingegen werden die HV als Versicherungsmakler wahrgenommen, weil sie in der Beratung zum Beispiel, anders als Einfirmenvertreter, Tarife aus dem gesamten Markt anbieten können.

Es gibt aber auch Gemeinsamkeiten mit den Einfirmenvertretern beziehungsweise den Ausschließlichkeitsorganisationen (AO) der Versicherer. Für beide, also HV und AO, werden in der Regel Stornoreserven gebildet. Das heißt, dass häufig um die 10 Prozent der Provisionen durch vermittelte Verträge nicht direkt ausgezahlt, sondern aufbewahrt werden, um eventuelle Vertragsstorni auszugleichen.

Bei den in der Lebensversicherung und privaten Krankenversicherung üblichen 60 Monaten Stornohaftungszeit heißt das beispielsweise, dass ein Lebenvertrag, für den der HV 1.000 Euro Provision verdiente und der nach drei Jahren vom Kunden gekündigt wird, 400 Euro Provision zurückzuzahlen sind. Diese 400 Euro werden dann aus der Stornoreserve beglichen.

Wann ist eine Stornoreserve-Klausel rechtskonform?

Doch wann kann der HV eigentlich eine Auszahlung von diesem Stornoreservekonto verlangen? Schließlich kann die dortige Reserve ja auch irgendwann verdient sein. Und wie ist es in der komplexen Situation, wenn der HV-Vertrag gekündigt wird? Für wie lange darf dann welcher Anteil der Stornoreserve noch einbehalten werden?

Mit diesen Fragen hat sich Rechtsanwalt Oliver Timmermann von der auf Vermittlerrecht spezialisierten Kanzlei Michaelis Rechtsanwälte aus Hamburg auseinandergesetzt. Er verweist dazu im Allgemeinen auf das Urteil des Oberlandesgerichts Köln (Az. 19 U 153/18) vom 15.11.2018. Darin heißt es: „Nach dem Vertrag kann der Vermittler eine Auszahlung vom Stornoreservekonto verlangen, wenn und soweit dass auf diesem Konto Gebuchte den Gesamtbetrag der unverdienten Provisionsvorschüsse übersteigt und auch keine sonstigen Rückforderungsforderungen zu besichern sind.“

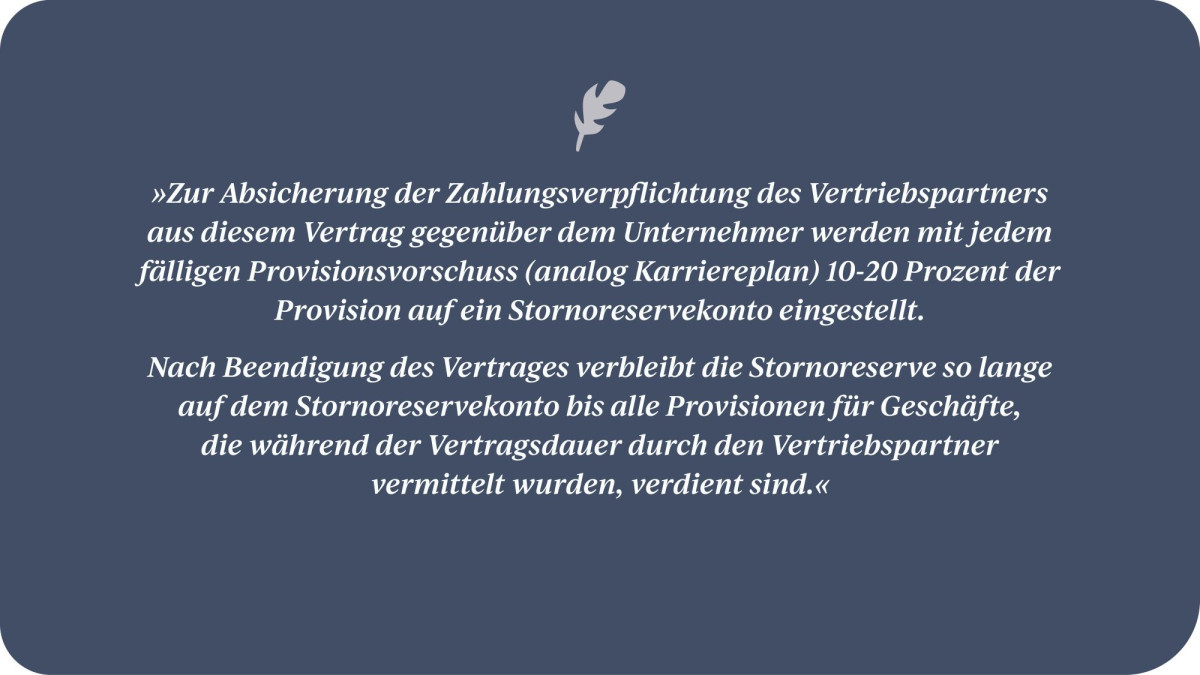

Obwohl diese Ausführungen relativ simpel und weitreichend sind, tummeln sich in den HV-Verträgen der Maklerwelt zahlreiche unterschiedliche Freigabeklauseln für die Stornoreserve. Einige davon, die Timmermann bislang untergekommen sind, haben wir in der folgenden Bildergalerie zusammengestellt – jeweils mit der Kommentierung des Juristen, ob diese wirksam sind oder nicht. Mitraten erlaubt.

Handelsvertreter: Diese Stornoreserve-Klauseln sind (un)gültig

Stornoreserve-Klausel Nr. 1